ブログ

交通事故に伴う、「人身傷害保険」と「搭乗者傷害保険」の違いについて<改訂版>

①「人身傷害保険」⇒「実損払い方式」

…過失割合に関係なく、実際にかかった費用を保険金額の範囲内で補償して貰えます。保険会社により若干の違いはありますが、支払・・・(続きはこちら)

交通事故の慰謝料、被害者請求に弁護士基準は該当するか?

Q:交通事故に遭い、当院以外の整骨院を利用されていた患者様より、上記の相談を受けました。

A:提携先の弁護士法人の先生へ確認を取った所、以下の回答を得ま・・・(続きはこちら)

交通事故、むち打ちなどの怪我に伴う後遺障害とは?

<後遺障害とは?>

交通事故で被った「むち打ち」などの怪我には、治療を継続しても事故以前の状態までに回復しない場合があります。この回復しない症状の内、自動車・・・(続きはこちら)

交通事故、自動車保険利用に伴う、ノーカウント事故扱いとは!

<自動車保険の仕組み>

自動車保険には等級制度が設けられており、その等級によって保険料が変動する仕組みになっています。等級には1等級から20等級までがあり、新・・・(続きはこちら)

交通事故、車両修理に伴う車両保険の利用について

車両保険とは?

⇒自動車保険(任意保険)の一部で、自損事故や盗難など自分の車に損害を被った際、保険金額の範囲内で損害額を補償して貰える保険です。

車両・・・(続きはこちら)

交通事故、相手方が無保険の場合の対応について

<交通事故の相手方が無保険の場合に、考えられる状況>

①「自賠責保険」と「任意保険」のどちらにも未加入

②「自賠責保険」だけ加入で、「任意保険」未加入

・・・(続きはこちら)

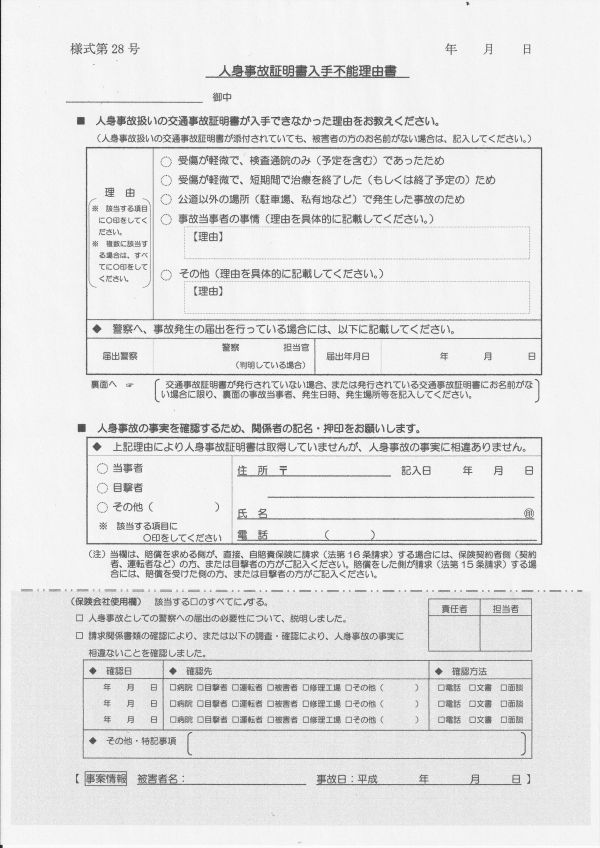

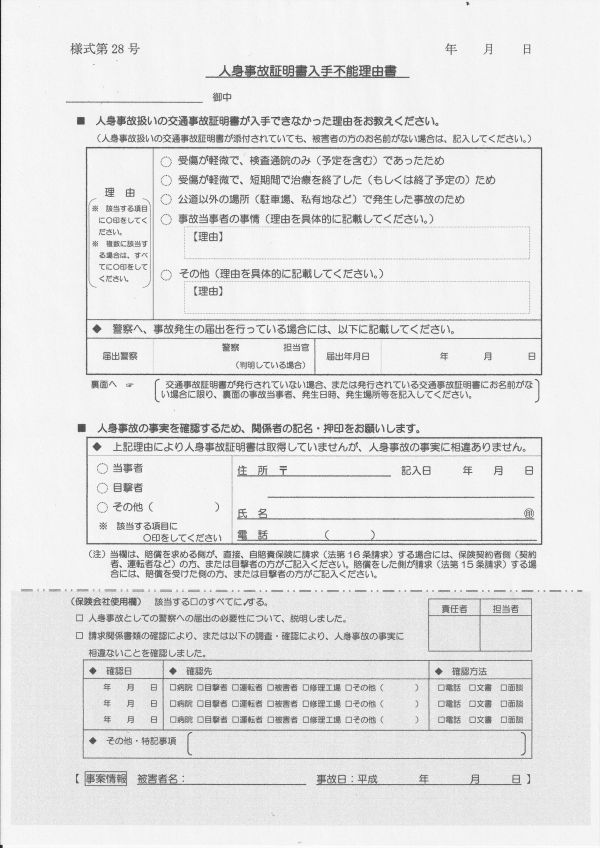

交通事故に伴う、「人身事故証明書入手不能理由書」について(改訂版)

<「人身事故証明書入手不能理由書」>とは?

⇒交通事故の被害者が何らかの事情により、人身事故扱いの「交通事故証明書」を取得出来ない場合に作成する書類となりま・・・(続きはこちら)

交通事故に伴う、人身事故と物損事故の違い

◎人身事故とは?

⇒被害者が実際に怪我をした事故で、警察に診断書を提出することにより、「人身事故」扱いとなります。尚、診断書は事故より概ね10日以内を目安に届け・・・(続きはこちら)

交通事故に伴う、被害者請求とは?

<被害者請求とは?>

⇒交通事故の被害者が相手方の自賠責保険に対して、損害賠償金を直接請求すること。尚、相手方が任意保険の加入者であれば、多くの交通事故にお・・・(続きはこちら)

車対車の物損事故、修理に伴う過失相殺の考え方

<過失割合とは?>

⇒交通事故の当事者双方に、どの程度の責任があるかを数値で表したものです。当事者双方が任意保険に加入している場合は、保険会社双方の協議及び・・・(続きはこちら)

受付時間

| 月 | 火 | 水 | 木 | 金 | 土 | 日 | |

|---|---|---|---|---|---|---|---|

| 午前 | ○ | ○ | ○ | ○ | ○ | ○ | - |

| 午後 | ○ | ○ | - | ○ | ○ | △ | - |

【月~金】

午前8:30~午後7:00

(水曜日は午前のみ)

【土】

午後8:30~午後2:00

(お昼休みなし)

【定休日】

日曜、祝日午後(休みの場合あり)

なお、交通事故に遭われた患者様に対しては、日曜・祝日も予約にて対応しております。

予約不要

(午後7時30分~午後8時30分までは、予約対応しております。

電話でご予約ください。)

所在地

〒981-3135宮城県仙台市泉区

八乙女中央3丁目10-13-102

地下鉄八乙女駅前から北側へ徒歩5分。

サンタのケーキ屋さん(アルパジュン)の

北側です。

022-218-0979